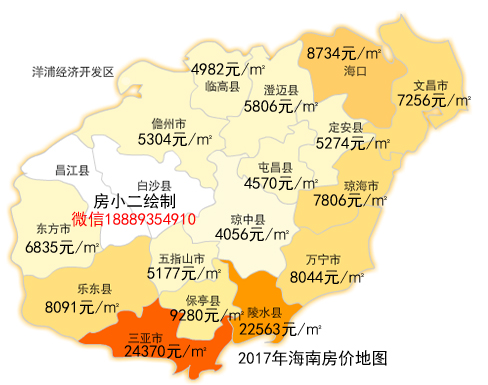

房子抵押贷款怎么办理 海南临高县楼盘,能用有限的钱,在临高买到舒适的房子是我们都希望的梦想。因此,临高买房掌握什么技巧才不会吃亏呢?

1、提交贷款申请。借款人首先要确认一下自己是否符合银行的抵押贷款要求,在满足银行抵押贷款条件的情况下再提交贷款申请。通常情况下个人房屋抵押贷款,需要提供,本人及配偶身份证、户口薄、收入证明、个人消费用途的相应合同、婚姻状况证明、房屋所有权证等。

2、银行评估贷款。银行在收到借款人的贷款申请之后,会对借款人的还款能力以及临高房产的价值进行评估。银行根据所提交的材料要对抵押的临高房产进行实地勘察、评估。每个环节都是临高房产抵押贷款流程中重要的一环,此环节直接决定着你的房屋抵押贷款的额度。另外借款人的个人征信和收入情况也会影响银行审批贷款。

3、签订借款合同。经过银行评估之后,如果银行对借款人的抵押物以及还款能力都没有疑问就会通知借款人签借款合同了。通常情况下贷款机构会根据之前提交的材料和评估报告再次进行审核,审批通过的会和你沟通下贷款额度、利率、期限、还款方式等问题,沟通好之后就可以签合同了。

4、发放贷款。借款合同都签了之后,借款人就只需等待银行发放贷款了,贷款人开立还款专用账户、借款人放款至该账户。另外要注意有的银行会要求借款人购买抵押临高房产保险,保险第一受益人是该银行,这样可以降低放贷的风险。

1、违约风险:关于办理临高房产抵押贷款违约风险只要包括了被迫违约和理性违约。被迫违约是指借款人的被动行为,支付能力理论认为导致被迫违约是因为支付能力不足。这说明借款人有还款的意愿,但无还款的能力。理性违约是指借款人主动违约,权益理论认为在完善的资本市场上借款人可仅通过比较其住房中特有的权益与抵押贷款债务的大小,作出违约与否的决策。

2、流动性风险:临高房产抵押贷款存在着流动性风险,流动性风险是指资金短存长贷难于变现的风险,流动性是银行保证资产质量的一条重要原则。现如今流动性风险体现在两个方面,一是目前我国的住房贷款主要来源于公积金和储蓄存款,银行吸纳的储蓄存款属于短期存款,一般只有三五年,而住房抵押贷款却属于长期贷款。

3、经济周期风险:干预经济周期风险是指在国民经济整体水平周而复始的波动过程中产生的风险,相比其他产业,临高房地产业对于经济周期具有更高的敏感性。

4、利率风险:贷款必定会产生一定的利率,利率风险是指利率水平的变动给银行资产价值带来的风险,它是由其业务短存长贷的资本结构所决定的,利率的波动无论是涨还是跌对银行都会带来损失。如果利率上涨,住房抵押贷款的利率也随着上调,就可能增加借款人的偿贷压力,借款额度越高,借款期限越长,其影响程度也就越大,从而增加了违约风险。

海南临高楼盘卖点:临高县具有特色的富硒红土壤,地下水都是富硒元素的,富硒的红土壤是世界长寿之乡的一个标签,这样的水土是醉养人的。加上当地人的慢节奏生活习惯,生活比较安逸,这里的人均寿命达到了75岁以上,大大超过了国家评定世界长寿之乡的标准。,海南房子。