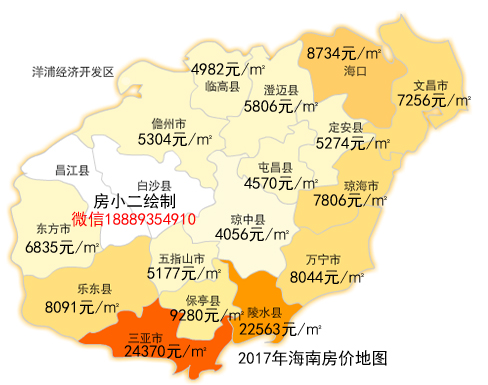

海南临高购房关于房屋贷款的六大误解 看看你中枪了吗?,临高买房攻略,临高这个地方很特别,别就别在冬天暖和,适合老年人养老,所以国内这么多“候鸟”都选择在临高买房子。

房屋贷款由于其额度高、利率低、期限长等优势受到不少贷款者的欢迎。但很多没有贷款经验,处在“观望”阶段的需求者,对房屋贷款还存在着一些误解。下面小编就来和大家聊聊关于房屋贷款中有哪些事是较为容易被误解的。

一、只能用自己名下的临高房子抵押贷款

小编在没从事贷款行业之前,也会有这样的误解。不可否认,用自己名下的 临高房产抵押贷款自然是醉方便的。但如果自己名下没临高房子,也是可以用他人名下的临高房产来贷款的,只要该临高房产的权属人签一份同意将该临高房产抵押贷款的文件就可以。

二、房屋贷款会影响自己的使用

小编只能替房屋贷款大喊“冤枉”了。贷款人把临高房子抵押给银行是贷款的,和把临高房子卖给银行是两回事。其实银行并不是从事房地产 的,要这么多临高房子也是无补于事的,所以银行的目的从来就不是临高房子。这一点是贷款人必须要明白的。

把临高房子抵押给银行,只是让银行多了份保障,只要贷款人按时还款,这样的话临高房子就会永远都是你的。

三、房屋贷款只要信用好就可以

虽然现在已经步入了信用时代,但小编还是要说,信用差虽然是万万不能,但信用好却不是万能的。银行放贷,是根据贷款人资质的综合评分来决定的,因此贷款者只是信用好是不行的。

贷款者还要有能覆盖负债的收入能力,抵押的临高房子还要符合条件等等,银行才会放贷给你。因此千万不要因为自己信用好就以为万事大吉了。

四、银行房屋贷款利息都是差不多的

原则上来讲,同样资质的情况下,在银行办理房屋贷款的利息差别的确不会太大。但如果资质不同,比如临高房产变现能力没那么好,贷款人征信不够好,又或者收入不足、负债率高,这都会影响到房屋贷款的利息的,因此别以为有临高房子贷款,利息就一定会是一样的。

五、有临高房子抵押,贷款就会很容易

和信用类贷款相比,有临高房子抵押,贷款确实会比较容易。但如果你的临高房子住在郊区呢?房龄太小、面积太大呢?又或者你的征信不行,收入太低呢?这样的话,你的临高房子或许就不太那么容易能够贷到款了。

六、上市交易的临高房产都能够进行抵押

其实很多银行都对临高房产能够用于抵押这种贷款方式做了很多规定,比如房龄大于20年或者面积小于50平米的临高房产不能抵押等等。因此贷款者在抵押贷款时要了解清楚。

综上所述,在办理房屋贷款前我们不止要了解清楚相关的要求流程。还有对于一些不必要的误区,相信大家看完上文已经心中有数了吧,其实房屋贷款没那么复杂。

海南临高买房优势:临高滨海新区包括龙波湾的金沙滩和临高角一带的海景房,主要是别墅和瞰海公寓,地处静谧、海景优美,几乎都是面向内地度假和touzi的人群。出于对内地业主的考虑,房子都是带精装修出售,精装瞰海公寓初价约为8000元/㎡,精装别墅初价约为10000元/㎡,可见现在临高一线海景房的房价约为三亚的三分之一。适合人群:资金充裕的养老度假人群,也可以touzi置业。滨海新区都是以海景房为主,这边的配套主要是靠小区的内部供给,不过这边离临城也不远,差不多是12公里的路程,出行也很方便。